Sportwettsteuer bei Darts-Wetten: Wie 5,3 Prozent die Quote verändern

Ladevorgang...

Warum die Steuer der unsichtbare Quotenkürzer ist

Im Mai 2025 wettete ich auf einen Halbfinalisten beim Premier-League-Playoff bei einem deutschen Anbieter, die Quote stand bei 2,00. Bei einer ähnlichen Wette auf einer ausländischen Plattform — ohne deutschen Lizenz-Bezug — wäre die Quote bei 2,10 gewesen. Die Differenz war kein Buchmacher-Margen-Unterschied, sondern die deutsche Sportwettsteuer von 5,3 Prozent, die jeden Einsatz auf den Tipper umlegt. Diese Steuer ist der wichtigste strukturelle Renditeschmälerer für deutsche Wett-Tipper — und sie wird in der öffentlichen Diskussion über Wett-Mathematik oft unterschätzt.

Seit Juli 2012 erhebt der deutsche Staat 5 Prozent Sportwettsteuer auf den Wetteinsatz, seit 2021 sind es 5,3 Prozent. Eine 2,00er-Quote ohne Steuerabzug wird nach Steuer effektiv zur 1,90er-Quote — und das ist eine massive Verschiebung der Wahrscheinlichkeitsrechnung. Im Jahr 2024 haben die DSWV-Mitglieder zusammen 423 Mio. Euro an Sportwettsteuern abgeführt. Diese Steuersumme wird letztlich von den Tippern bezahlt, in Form niedrigerer Quoten oder direkter Steuerabzüge auf Gewinne.

In diesem Artikel ordne ich die Sportwettsteuer mathematisch ein: wie sie technisch funktioniert, wie sich die Differenz zwischen Brutto- und Nettoquote praktisch auswirkt, welche Anbieter-Strategien zur Steuer existieren und welche Konsequenzen das für die langfristige Wett-Strategie hat. Am Ende: ob es Wege gibt, mit der Steuer rechnerisch besser umzugehen.

Wie die Sportwettsteuer funktioniert

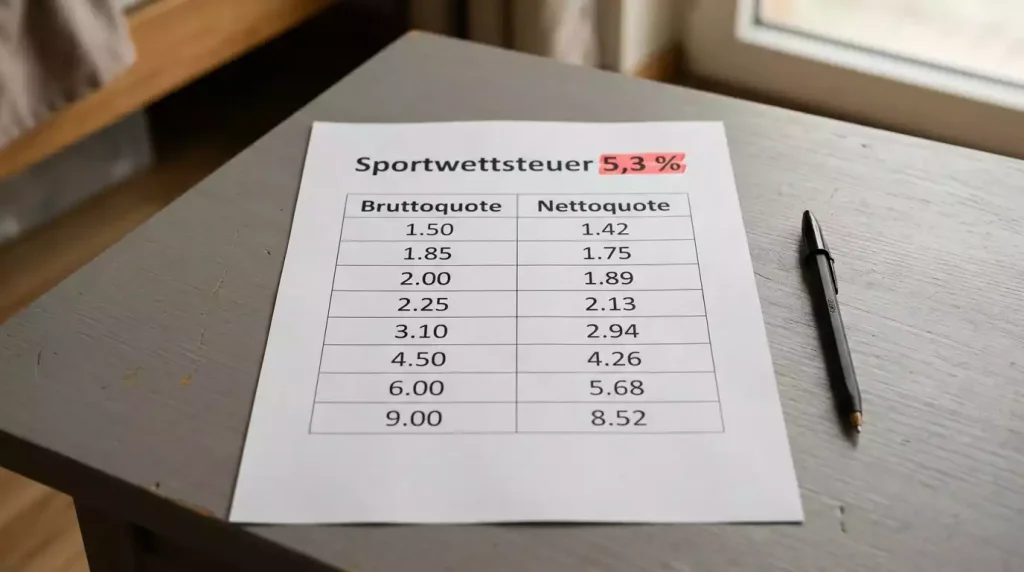

Die deutsche Sportwettsteuer wird seit 2021 in Höhe von 5,3 Prozent auf den Wetteinsatz erhoben. Das ist eine Einsatzsteuer, keine Gewinnsteuer — was bedeutet, dass die Steuer unabhängig vom Ausgang der Wette fällig wird. Wer 100 Euro einsetzt, zahlt 5,30 Euro Steuer, selbst wenn die Wette verloren geht. Bei Gewinn wird die Steuer trotzdem rechnerisch berücksichtigt.

Mathematisch übersetzt sich diese Steuer in einen direkten Quotenabzug. Eine theoretische Bruttoquote von 2,00 — das, was der Buchmacher anbietet, bevor er die Steuer einbezieht — wird in der Praxis zur Nettoquote 1,90. Wer 100 Euro auf 2,00 setzt und gewinnt, bekommt nicht 200 Euro ausgezahlt, sondern 189,46 Euro (bzw. 190 Euro, je nach Anbieter-Logik). Die 10,54 Euro Differenz sind die abgeführte Steuer.

Wichtige Unterscheidung: nicht alle Anbieter behandeln die Steuer gleich. Manche zeigen direkt die Nettoquote — was bedeutet, dass die Steuer schon abgezogen ist. Manche zeigen die Bruttoquote und ziehen die Steuer bei Auszahlung ab. Manche übernehmen die Steuer für den Tipper als Bonus-Aktion — was bedeutet, dass die volle Bruttoquote ausgezahlt wird, der Anbieter aber die Steuer aus seiner Marge bezahlt. Diese Unterscheidung ist entscheidend für die korrekte Quoten-Bewertung.

Bei den 5,3 Prozent handelt es sich um die aktuelle gesetzliche Höhe. Die Tendenz war historisch leicht steigend — von 5 Prozent bis 2021 auf 5,3 Prozent danach. Politische Diskussionen über weitere Anpassungen gibt es, aber konkrete Erhöhungen sind 2026 nicht beschlossen. Für die mittelfristige Wett-Strategie sollte aber mit einer stabilen oder leicht steigenden Steuerlast gerechnet werden.

Die Grundlagen stehen in unserem Darts-Wett-Guide.

Netto- versus Bruttoquote praktisch verstanden

Die mathematische Wirkung der Steuer wird oft erst klar, wenn man sie konkret an Beispielen durchrechnet. Vier typische Quoten-Szenarien.

Erstes Beispiel: Sieg-Quote 2,00 auf den Favoriten. Bruttoquote 2,00 entspricht implizierter Wahrscheinlichkeit 50 Prozent. Nach Steuerabzug ist die Nettoquote etwa 1,90 — das entspricht impliziter Wahrscheinlichkeit 52,6 Prozent. Wer auf diese Quote tippt, braucht eine echte Trefferquote von 52,6 Prozent, um break-even zu spielen. Bei perfekt fairer 50-Prozent-Wahrscheinlichkeit verliert der Tipper langfristig 2,6 Prozent pro Wette.

Zweites Beispiel: Außenseiter-Quote 3,50. Bruttoquote 3,50 ist implizierte Wahrscheinlichkeit 28,6 Prozent. Nettoquote 3,33 ist implizierte Wahrscheinlichkeit 30 Prozent. Die Verschiebung ist absolut kleiner, prozentual aber dieselbe — 5 Prozent zusätzlicher Wahrscheinlichkeit-Wert wird strukturell vorausgesetzt.

Drittes Beispiel: WM-Outright auf Luke Littler bei 3,00. Bruttoquote 3,00 ist implizierte Wahrscheinlichkeit 33,3 Prozent. Nach Steuerabzug ist die Nettoquote 2,85, was implizierter Wahrscheinlichkeit 35 Prozent entspricht. Bei einer langen Outright-Wette frisst die Steuer hier 1,7 Prozentpunkte echte Sieg-Wahrscheinlichkeit aus dem Tipp.

Viertes Beispiel: Spezialmarkt mit Quote 5,00. Bruttoquote 5,00 ist implizierte Wahrscheinlichkeit 20 Prozent, Nettoquote 4,75 ist implizierte Wahrscheinlichkeit 21,1 Prozent. Die Verschiebung wird bei höheren Quoten absolut größer in Quote-Einheiten, prozentual aber stabil.

Wie die implizierte Wahrscheinlichkeit bei Steuerabzug systematisch berechnet wird und wie sich die Steuer in Edge-Rechnungen eingliedert, habe ich in meinem Artikel Implied Probability Darts ausgeführt. Die Steuer ist dort als systemischer Faktor jeder Quoten-Bewertung integriert.

Was alle Beispiele zeigen: die 5,3-Prozent-Steuer kostet den Tipper über eine ganze Saison signifikant. Bei einem Jahres-Einsatz-Volumen von 10.000 Euro sind das 530 Euro Steuer — eine Summe, die jede Rendite-Rechnung dominieren kann.

Anbieter-Strategien zur Steuer

Lizenzierte deutsche Anbieter haben mehrere Strategien, mit der Sportwettsteuer umzugehen. Wer diese Strategien kennt, kann seine Anbieter-Wahl strukturell besser treffen.

Strategie eins: direkte Weitergabe an den Tipper. Hier wird die Steuer entweder als Quotenabzug eingerechnet (Nettoquote angezeigt) oder bei Auszahlung abgezogen (Bruttoquote angezeigt, Auszahlung minus Steuer). Die meisten Anbieter wählen diese Variante, weil sie für sie kostenneutral ist. Mathematisch ist das die saubere Variante, weil der Tipper sieht, was er zahlt.

Strategie zwei: vollständige Steuer-Übernahme durch den Anbieter. Hier wird die volle Bruttoquote bei Gewinn ausgezahlt, und der Anbieter trägt die Steuer aus seiner Marge. Diese Strategie ist mathematisch attraktiv für den Tipper — er bekommt effektiv eine höhere Quote als bei Konkurrenten. Aber Steuer-Übernahme ist meist nur als zeitlich begrenzte Aktion oder bei spezifischen Märkten verfügbar, nicht als dauerhaftes Geschäftsmodell.

Strategie drei: hybride Lösung. Manche Anbieter zeigen Bruttoquoten an und ziehen die Steuer erst bei Auszahlung ab. Das ist visuell attraktiver, weil die angezeigte Quote höher wirkt — aber die tatsächliche Auszahlung ist dieselbe wie bei Strategie eins. Wer die Auszahlungspraktiken nicht prüft, kann sich von der höheren angezeigten Quote täuschen lassen.

Die gesamte Bedeutung dieser Steuer für den deutschen Wett-Markt ist beträchtlich: die DSWV-Mitglieder haben 2024 zusammen 423 Mio. Euro an Sportwettsteuern abgeführt — bei einem Wettmarkt von 8,2 Mrd. Euro Bruttoumsatz im selben Jahr. Diese Steuersumme bedeutet, dass jeder deutsche Wett-Tipper im Schnitt rund 5 Prozent seines Bruttoeinsatzes an den Staat abgibt, bevor Buchmacher-Marge und Wett-Verluste hinzukommen.

Welche Strategie ein Anbieter wählt, ist meistens nicht offen kommuniziert. Wer den Quotenschlüssel ohne Steuer-Effekt verstehen will, sollte zwei oder drei Anbieter parallel vergleichen — die effektiven Auszahlungsquoten sind der einzige verlässliche Vergleichsmaßstab.

Wo die Steuer versteckt wird, zeigt der Quotenschlüssel.

Konsequenzen für die Wett-Strategie

Drei konkrete Folgen für die Wett-Strategie deutscher Tipper.

Erstens: jede Edge-Rechnung muss die Steuer enthalten. Wer auf eine 2,00er-Quote tippt und glaubt, bei 50 Prozent Trefferquote break-even zu sein, ignoriert die Steuer und verliert strukturell. Die Break-Even-Trefferquote ist bei 5,3 Prozent Steuer rund 52,6 Prozent — das ist eine massive Schwelle, die viele Hobby-Tipper systematisch unterlaufen.

Zweitens: höhere Quoten sind tendenziell etwas attraktiver. Bei einer 4,00er-Quote ist die absolute Steuerlast pro Wette zwar gleich, aber die prozentuale Verschiebung der implizierten Wahrscheinlichkeit ist niedriger. Wer auf Außenseiter mit höheren Quoten tippt, frisst die Steuer in absoluten Werten, aber bei korrekter Wahrscheinlichkeitseinschätzung bleibt der mathematische Edge intakt.

Drittens: ROI-Berechnungen müssen netto sein. Wer seine Wett-Performance über eine Saison auswertet, sollte den Einsatz nach Steuer rechnen, nicht den Brutto-Einsatz. Eine Bruttoeinzahlung-Rendite von plus 2 Prozent kann bei Steuerabzug eine Nettorendite von minus 3 Prozent bedeuten — das ist ein wichtiger Realitätscheck.

Wie ich die Steuer in der Saison einplane

Die Sportwettsteuer ist die strukturelle Grundgebühr jeder deutschen Wette. 5,3 Prozent pro Einsatz sind eine Konstante, die in jeder Wahrscheinlichkeitsrechnung mitgedacht werden muss. Wer sie ignoriert, kämpft systematisch gegen die Mathematik.

Mein Workflow: jede Edge-Rechnung enthält die Nettoquote als Bezugspunkt, nicht die angezeigte Bruttoquote. Anbieter mit ausnahmsweise vorteilhafter Steuer-Strategie werden bei den größeren Wetten bevorzugt. Hauptmaßstab bleibt aber der Quotenschlüssel — und der ist nach Steuerabzug das einzige verlässliche Vergleichsmaß zwischen lizenzierten deutschen Anbietern.