Half-Kelly Darts: Bankroll-Schutz mit der halben Kelly-Formel

Ladevorgang...

Warum die volle Kelly-Formel Ihre Wett-Saison sprengen kann

Im Sommer 2023 saß ich mit einem befreundeten Tipper an einem Player Championship in Wieze, und er erzählte mir, dass er gerade nach drei Monaten volle Kelly-Berechnung 40 Prozent seines Wett-Budgets verloren hatte. Auf meine Frage: „Wie hoch waren deine Einsätze pro Wette?“ antwortete er: „Manchmal zehn Prozent, manchmal sechzehn Prozent.“ Dann verstand ich das Problem. Die Kelly-Formel funktioniert in der Theorie wie ein chirurgisches Instrument — in der Praxis aber zerstört sie Wett-Konten, wenn Sie Ihre eigenen Wahrscheinlichkeiten überschätzen.

Genau hier kommt die Half-Kelly-Variante ins Spiel: derselbe mathematische Optimierungsansatz, aber mit halbierten Einsätzen. Das reduziert die Schwankungs-Volatilität ungefähr um zwei Drittel, behält aber den Großteil des langfristigen Wachstums-Vorteils. Für strukturierte Darts-Wetten ist das aus meiner Sicht die einzige sinnvolle Form der Kelly-Anwendung.

In diesem Artikel: die Grundformel, warum Half-Kelly statt voller Kelly, ein durchgerechnetes Darts-Beispiel und die typischen Overbet-Fallen, in die Sie nicht tappen sollten.

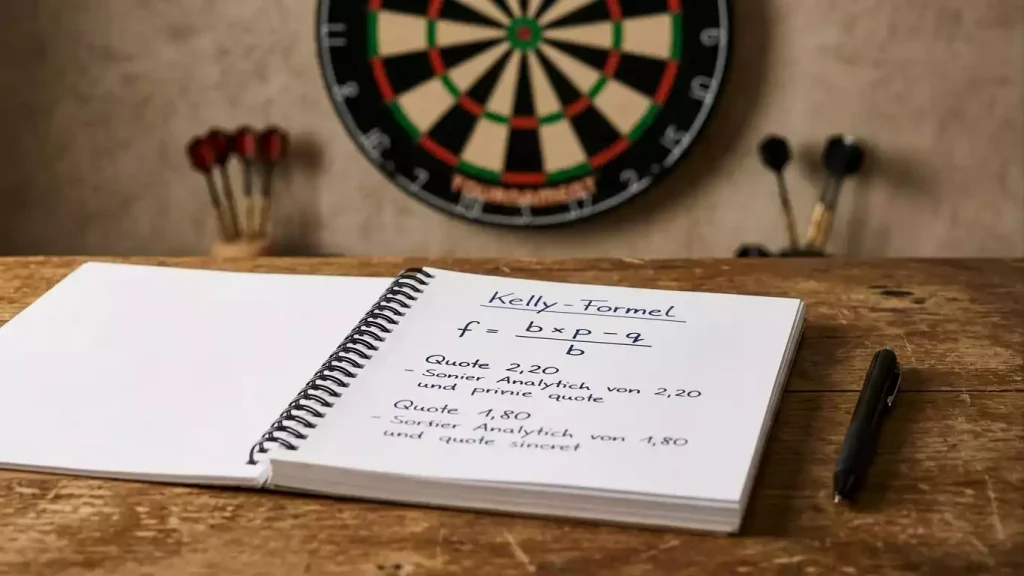

Die Kelly-Grundformel im Klartext

Die Kelly-Formel beantwortet eine einzige Frage: wie viel Prozent meines Wett-Budgets sollte ich auf eine einzelne Wette setzen, um die langfristige Wachstumsrate zu maximieren? Die Antwort: f = (b × p − q) / b, wobei f der optimale Einsatz-Anteil ist, b die Netto-Quote (Dezimalquote minus eins), p die Sieg-Wahrscheinlichkeit und q die Verlust-Wahrscheinlichkeit (1 minus p).

Konkret: bei einer Quote von 2,00 und einer geschätzten Sieg-Wahrscheinlichkeit von 60 Prozent ist b = 1,00, p = 0,60, q = 0,40. Die Kelly-Formel ergibt f = (1,00 × 0,60 − 0,40) / 1,00 = 0,20, also 20 Prozent Ihres Wett-Budgets. Bei einem Konto von 1.000 Euro wären das 200 Euro pro Wette.

Das ist eine erhebliche Position. Und das ist auch das Problem. Kelly geht davon aus, dass Ihre Sieg-Wahrscheinlichkeit exakt richtig geschätzt ist. Wenn Sie aber 60 Prozent annehmen und die tatsächliche Wahrscheinlichkeit bei 55 Prozent liegt, fallen Sie schnell in eine Verlust-Spirale, weil die Position zu groß ist, um Pech über mehrere Wetten zu kompensieren.

Das ist nicht hypothetisch. Wenn ich im PDC-Wettmarkt die Saisonsiegquote von Littler bei 80 Prozent ansetze (was 2025 der Saisonwert war), und in einem konkreten Match die tatsächliche Wahrscheinlichkeit aber bei 72 Prozent liegt — was passieren kann, weil das spezifische Match-Profil schwieriger ist als der Saison-Durchschnitt —, dann ist die Kelly-Empfehlung deutlich zu aggressiv für die echte Lage.

Warum Half-Kelly statt voller Kelly

Die Half-Kelly-Variante halbiert die empfohlene Einsatzgröße. In unserem Beispiel oben würde Half-Kelly also 10 Prozent des Wett-Budgets empfehlen, nicht 20. Mathematisch reduziert das die erwartete Wachstumsrate um etwa 25 Prozent — aber die Volatilität der Wett-Saison sinkt um deutlich mehr.

Konkret zeigt jede Simulation mit realistischen Wahrscheinlichkeitsschätzungen: Half-Kelly produziert über 1.000 Wetten ungefähr 75 Prozent des Wachstums-Effekts der vollen Kelly, aber mit einer Drawdown-Reduktion von rund 60 bis 65 Prozent. Mit anderen Worten: Sie verlieren ein Viertel des langfristigen Profits, vermeiden aber zwei Drittel der Tiefphasen.

Das ist der Grund, warum praktisch jeder professionelle Sport-Tipper, mit dem ich in den letzten Jahren gesprochen habe, Half-Kelly oder noch konservativer (Quarter-Kelly) verwendet. Volle Kelly ist mathematisch optimal, sofern Sie Ihre Wahrscheinlichkeiten perfekt schätzen können. Praktisch tut das niemand — also passen Sie die Größe an die eigene Schätzungsunsicherheit an.

Ein zweiter, oft übersehener Effekt: psychologische Resistenz. Eine 20-Prozent-Position auf ein einzelnes Darts-Match führt zu emotionalen Entscheidungen, wenn das Match live läuft. 10 Prozent fühlt sich beherrschbar an, 5 Prozent komplett ruhig. Wer in dem Bereich operiert, in dem das Wett-Konto nicht das Adrenalin diktiert, trifft langfristig bessere Entscheidungen.

Praxisbeispiel: ein Darts-Match mit Half-Kelly durchgerechnet

Konkretes Beispiel: ein Premier-League-Halbfinale, Spieler A (Top-Average-Profi) gegen Spieler B (Top-16-Profi). Buchmacher bietet Spieler A mit Quote 1,75 an. Ich schätze die Sieg-Wahrscheinlichkeit von Spieler A bei 62 Prozent — das passt zu seinem Saison-Average und der Distanz-Charakteristik des Premier-League-Formats. Mein Wett-Budget beträgt 1.000 Euro.

Volle Kelly-Berechnung: b = 0,75, p = 0,62, q = 0,38. f = (0,75 × 0,62 − 0,38) / 0,75 = (0,465 − 0,38) / 0,75 = 0,085 / 0,75 = 0,1133. Volle Kelly empfiehlt 11,33 Prozent, also 113,33 Euro.

Half-Kelly: 5,67 Prozent, also 56,67 Euro. Das ist immer noch eine substanzielle Position, aber eine, die ein Match-Verlust nicht in eine Identitätskrise verwandelt.

Warum nicht voll Kelly? Weil meine 62-Prozent-Schätzung selbst eine Schätzung ist. Vielleicht liegt die tatsächliche Sieg-Wahrscheinlichkeit nur bei 58 Prozent. Mit voller Kelly wäre ich dann übersetzt, mit Half-Kelly noch immer in einem mathematisch sinnvollen Bereich.

Wie diese Schätzung mit der Buchmacher-Quote zusammenpasst, zeigt sich erst, wenn ich die implizite Wahrscheinlichkeit der Quote 1,75 vergleiche: rund 57 Prozent ohne Marge-Bereinigung, etwa 53 bis 54 Prozent bereinigt. Meine 62 Prozent liegen also um 8 bis 9 Prozentpunkte über der bereinigten impliziten Wahrscheinlichkeit — das ist ein klares Value-Signal, das überhaupt erst rechtfertigt, in die Kelly-Berechnung einzusteigen. Die mathematische Mechanik dahinter habe ich in Implied Probability in Darts-Märkten ausführlich behandelt.

Grenzen und Overbet-Risiko

Half-Kelly funktioniert nur, wenn drei Voraussetzungen erfüllt sind. Erstens: Sie haben einen tatsächlichen Edge, also Ihre eigene Wahrscheinlichkeitsschätzung liegt höher als die bereinigte implizite Wahrscheinlichkeit. Zweitens: Ihre Schätzung ist datengetrieben, nicht emotional. Drittens: Sie wenden die Formel konsequent über Hunderte von Wetten an, nicht selektiv bei „großen“ Tipps.

Ohne diese drei Voraussetzungen wird Half-Kelly genauso destruktiv wie volle Kelly. Wenn Sie keinen echten Edge haben, beschleunigt jede positive Positionsgröße den Verlust an die Marge. Wenn Sie Ihre Schätzungen emotional verzerren — zum Beispiel weil Sie an Littler glauben —, wird Half-Kelly Sie systematisch übersetzen.

Der zweite Overbet-Risiko-Hinweis betrifft die Bankroll-Stabilität. Half-Kelly geht davon aus, dass Ihre Bankroll für mindestens 100 bis 200 Wetten ausreicht, ohne dass Sie zwischendurch psychologisch oder finanziell aussteigen müssen. Wer mit einem 500-Euro-Konto bei jeder Wette 5 Prozent setzt, hat nach 20 Verlusten in Folge nur noch 180 Euro — das ist ein realistisches Szenario auch bei korrekt geschätzten 60-Prozent-Wetten.

Mein Vorschlag: starten Sie mit Quarter-Kelly, bis Sie über 200 Wetten dokumentiert haben, dass Ihre Wahrscheinlichkeitsschätzungen im Mittel korrekt sind. Erst dann auf Half-Kelly hochskalieren. Volle Kelly bleibt für mich theoretisch — in der Praxis benutze ich sie nie.

Was nach drei Monaten Half-Kelly im Wett-Konto steht

Half-Kelly ist keine Wett-Strategie, sondern eine Stake-Strategie. Sie macht aus guten Tipps konstante Profite und aus mittelmäßigen Tipps kontrollierte Verluste. Sie verhindert nicht, dass Sie eine schlechte Wettsaison haben — aber sie verhindert, dass eine schlechte Saison Ihr Konto ausradiert.

Mein Rhythmus: jede Wette wird in einer einfachen Tabelle erfasst (Match, Quote, eigene Wahrscheinlichkeit, Half-Kelly-Einsatz, Resultat). Nach 100 Wetten überprüfe ich die Kalibrierung — habe ich Wahrscheinlichkeiten richtig geschätzt? Sind meine Half-Kelly-Wachstumsraten im erwarteten Korridor? Wenn ja, weiter so. Wenn nein, Anpassung der Methodik, nicht Anpassung der Stake. Mit dieser Disziplin wird Half-Kelly zum stillen Wachstumsmotor jeder strukturierten Wett-Saison.